{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Избранное

Избранное

Поиск

XLE: рост цен на нефть может укрепить решимость ФРС США поднять ставку

Август 22, 2016 Автор: swens

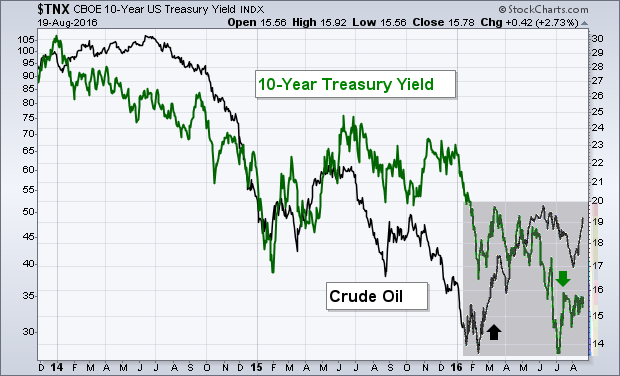

Как правило, направление цен на сырьевые товары, и в частности, нефть, оказывало влияние на направление доходности облигаций. Рост цен на нефть рассматривается как ранний барометр инфляционных тенденций. Ее падение (наряду с другими товарами) было дефляционным фактором, который способствовал росту цен облигаций и снижению доходности по ним.

Рост цен на нефть имел противоположный эффект - цены на облигации падали, а доходность по ним росла. Дорогая нефть часто заставляла ФРС повышать ставки для борьбы с угрозой инфляции. Пока этого не происходит, но появляются некоторые предпосылки, пишет аналитик stockchsrts.com Джон Мерфи.

На графике видно, что доходность по 10-летним казначейским облигациям (зеленая линия) и цены на сырую нефть (черная линия) падали между 2014 г. и началом 2016 г. Это вполне логично, так как падаение сырьевых рынков представиляло угрозу дефляции, которая поощряла глобальные центральные банки снижать процентные ставки. Один из факторов, удерживающих ФРС от повышения ставок - низкий уровень инфляции. Рост цен на нефть может начать менять этот подход.

Затемненный квадрат правом нижнем углу показывает, что цена нефти оттолкнулась ото дна в феврале и сейчас находится почти на 80% выше того уровня (в то время как доходность облигаций продолжалет снижаться). То есть, сейчас существует большое расхождение между двумя рынками. На взгляд Мерфи, это увеличивает вероятность того, что рост цен на нефть (и товарная инфляция в целом) может привести к повышению доходности облигаций.

На прошлой неделе Energy Select Sector SPDR ETF (XLE) достиг максимума за год в ожидании более высоких цен на энергоносители. Отчасти они уже влияют на инфляцию.

Кроме того, черные бары на графике говорят о приближении цены Light Crude Oil (WTIC) к линии проведенной над его максимумами октября/июня. Движение выше этой линии сопротивления ("шеи") завершит создание фигуры "голова и плечи", которая начала формироваться в августе прошлого года.

Коричневым изображена динамика индекса CRB, составленного из цен 19 сырьевых товаров. Индекс растет и это потенциально инфляционный фактор. Если нефть совершит бычий прорыв, это не останется без внимания ФРС, уверен аналитик.

Мировые рынки

Доходность 10-летних казначейских облигаций США

Мировые фондовые индексы

| Index | Quote | Change |

|---|---|---|

| S&P 500 | 3939.34 | 1.04% | Dow Jones Industrials | 32485.59 | 0.58% | NASDAQ | 13398.67 | 2.52% | Rus 2000 | 2335.46 | 2.18% | Canada | 18844.57 | 0.83% | Brazil | 114984 | 1.96% | Mexico | 47673.82 | 0.26% | Argentina | 48360.72 | 2.16% | Chile | 4881.10 | -0.15% | Colombia | 1350.35 | 0.21% | London | 6736.96 | 0.17% | Paris | 6033.76 | 0.72% | Frankfurt | 14569.39 | 0.20% | Italy | 26264.82 | 0.90% | Spain | 857.87 | 0.71% | Netherlands | 683.71 | 0.84% | Russia | 1505.22 | 1.73% | S. Africa | 63187.54 | 0.48% | Nigeria | 40186.7 | -0.06% | Australia | 6998.60 | 0.66% | Nikkei 225 | 29211.64 | 0.60% | TOPIX | 1924.92 | 0.27% | Korea | 3013.70 | 1.88% | Taiwan | 16179.56 | 1.68% | Shanghai | 3436.83 | 2.36% | Shenzhen | 13866.37 | 2.23% | Hong Kong | 29385.61 | 1.65% | Singapore | 3106.01 | 0.85% | Philippines | 6719.18 | 0% | Malaysia | 1629.41 | -0.64% | Thailand | 1575.13 | 0.13% | Indonesia | 6264.68 | 1.05% | India | 51279.51 | 0.50% |